{kind=link}

Oscar Luis Chaves

El país tiene la matriz eléctrica más limpia de América Latina. Pero eso no alcanza — y los números lo confirman.

Imagine pagar ₡745 por litro de gasolina súper en mayo. O ₡701 por diésel, ₡136 más que hoy. No es una proyección alarmista: son los datos de ARESEP para las próximas semanas.

Ese golpe en el surtidor es la superficie visible de un problema más profundo. Costa Rica está llegando a un punto de quiebre estructural — y la economía que salga de este momento dependerá de si el país elige seguir administrando síntomas o ataca la causa raíz.

El choque que se viene

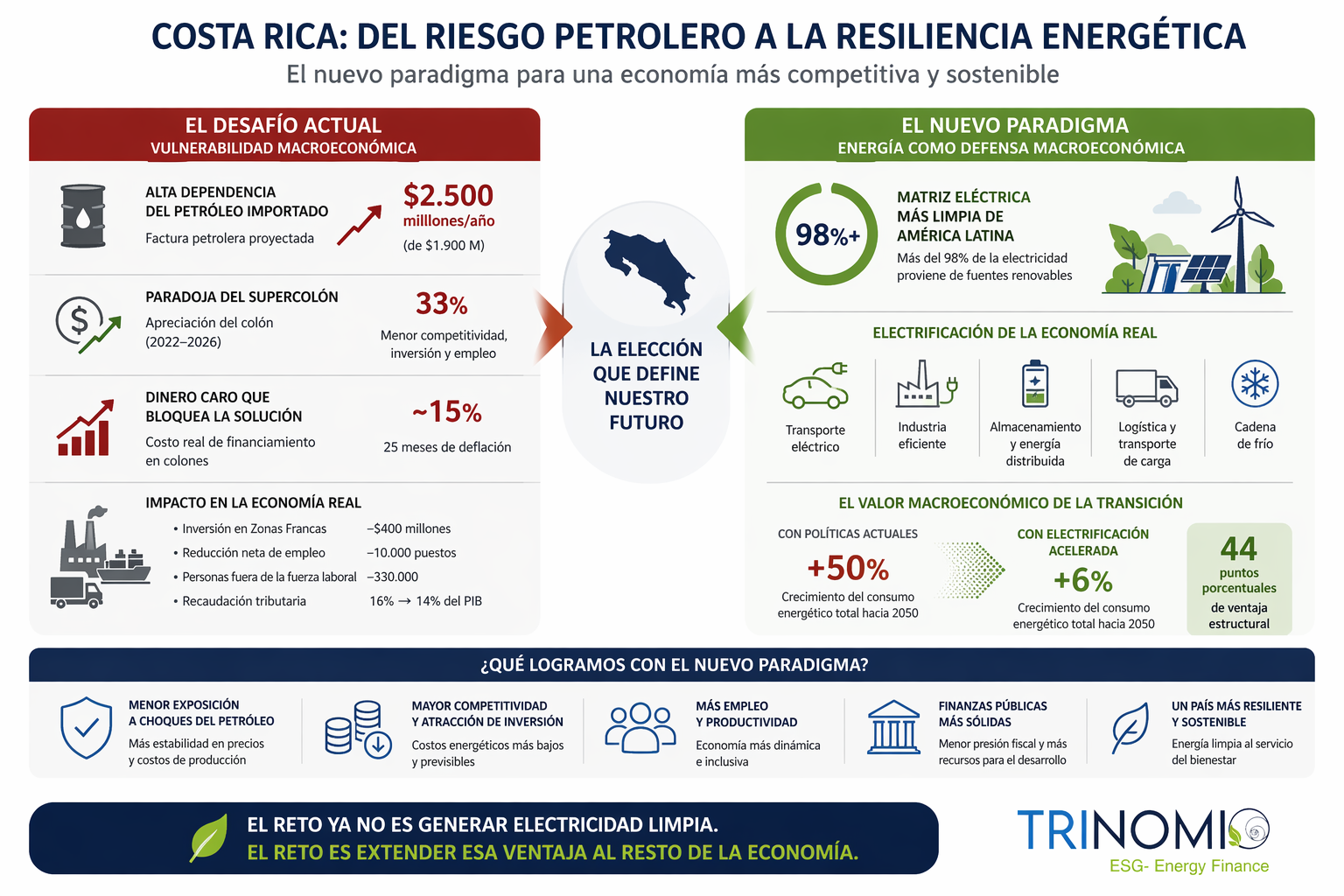

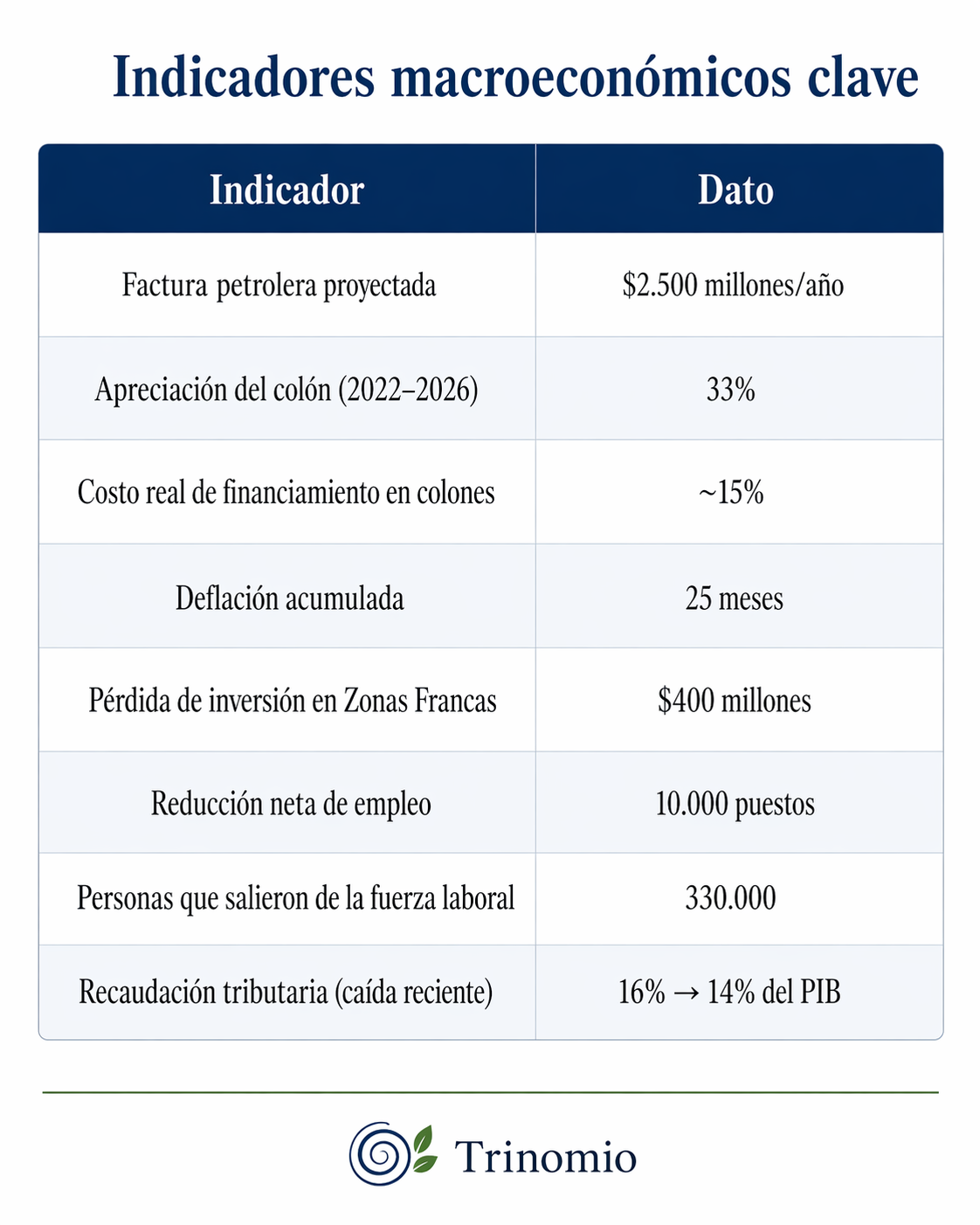

La factura anual de hidrocarburos importados pasará de $1.900 millones a $2.500 millones en el corto plazo. Seiscientos millones de dólares adicionales saliendo de la economía cada año. En un país del tamaño de Costa Rica, eso no es un ajuste marginal. Es un choque macroeconómico directo.

Y el contexto geopolítico no ayuda. Los precios del petróleo repuntaron alrededor de 70% desde diciembre, con advertencias de que podrían acercarse a $200 por barril si persisten las tensiones internacionales. El FMI tiene una regla empírica clara: por cada incremento del 10% en el precio del petróleo, el PIB global cae 1% y la inflación sube 0,4%. Para un importador neto de petróleo como Costa Rica, eso es un canal directo hacia la estanflación — precios al alza mientras el crecimiento se debilita.

La paradoja del supercolón

Desde junio de 2022, el colón se apreció 33% frente al dólar — la mayor apreciación dentro de la OCDE. El tipo de cambio pasó de casi ₡697 a alrededor de ₡460.

¿Es eso bueno? A primera vista, sí: un colón más fuerte abarata las importaciones de petróleo en términos locales. Pero hay un costo oculto que merece más atención.

Un tipo de cambio tan apreciado erosiona la competitividad de toda la economía productiva. Costa Rica opera hoy con un nivel cambiario similar al de hace dos décadas, pero con una estructura de costos mucho más cara. El resultado ya es visible:

– La inversión en Zonas Francas cayó en $400 millones

– Entre 2022 y 2026, el país registró una reducción neta de 10.000 empleos

– Aproximadamente 330.000 personas salieron de la fuerza laboral

Esto no describe una economía estabilizada. Describe una que traslada la presión hacia adentro.

El costo del dinero que bloquea la solución

Aquí está el nudo gordiano: precisamente cuando Costa Rica más necesita invertir, el costo de financiarse hace esas inversiones casi inviables.

El Banco Central elevó la Tasa de Política Monetaria de 0,75% a 9% en un período muy corto. Tras 25 meses consecutivos de deflación, financiarse en colones implica un costo real cercano al 15%. Capital a ese precio no moderniza una economía. La paraliza.

Y la paradoja se profundiza cuando se mira el propio historial del BCCR: en los últimos 85 meses, el Banco cumplió su meta de inflación (2%–4%) apenas el 16% del tiempo. En febrero, Costa Rica era el único país de la OCDE con inflación negativa (-2,7%). Aplicar una política diseñada para frenar el sobrecalentamiento en una economía con deflación y desempleo creciente es, simplemente, leer mal el diagnóstico.

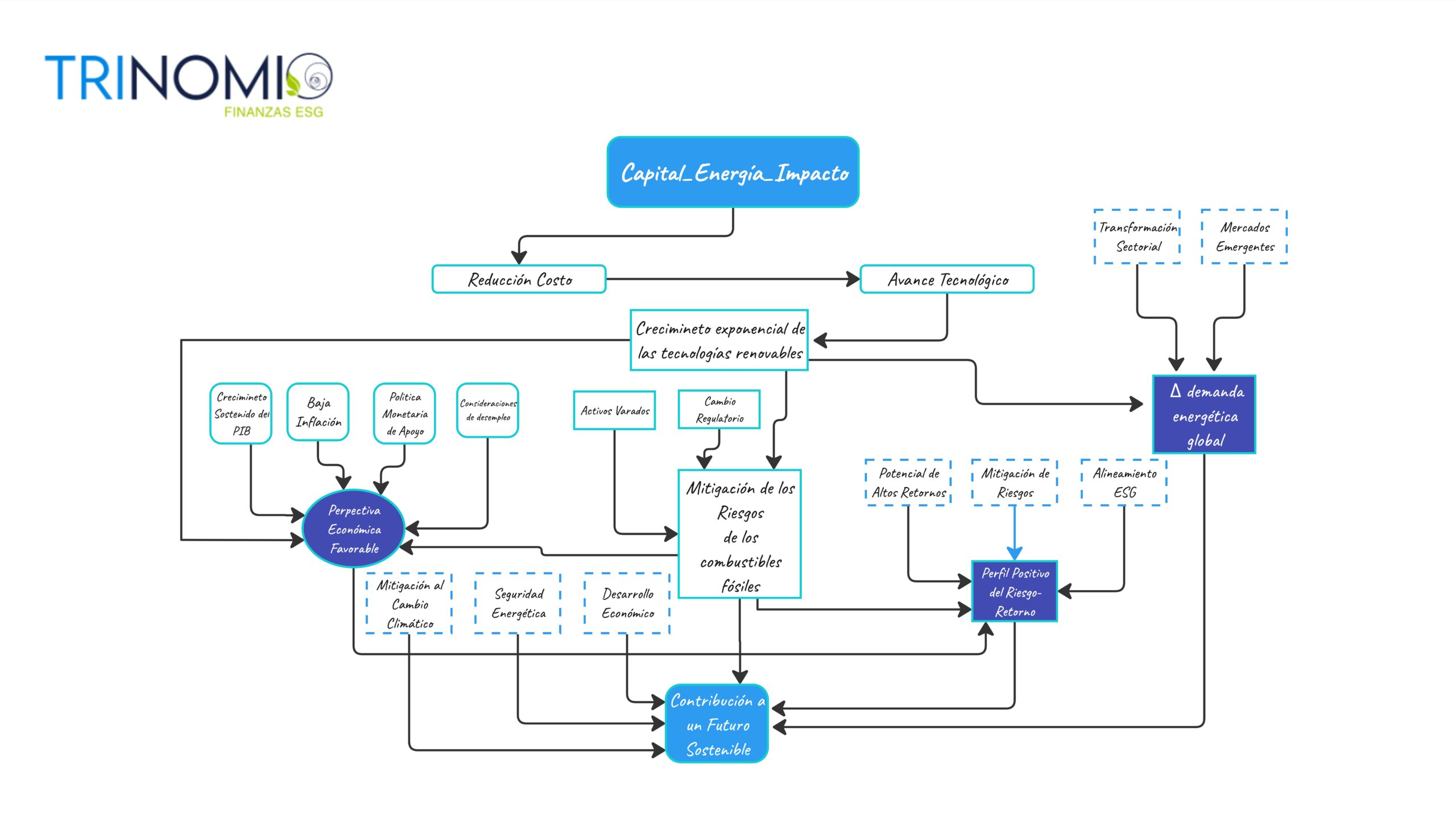

La buena noticia — y por qué no alcanza

Costa Rica tiene algo que la mayoría de los países envidiaría: más del 98% de su electricidad proviene de fuentes renovables. Eso es extraordinario y debe reconocerse.

Pero aquí está la trampa conceptual: la vulnerabilidad de Costa Rica ya no está en la generación eléctrica. Está en todo lo que no es electricidad todavía.

El transporte solo representa más de la mitad del consumo final de energía del país, y sigue siendo casi completamente dependiente del petróleo. La industria, la logística, la cadena de frío, el transporte de carga — todo eso sigue quemando diésel. La plataforma limpia ya existe. El problema es que cubre solo una parte de la economía.

La IEA lo cuantifica con precisión: bajo las políticas actuales, el consumo energético total de Costa Rica crecería 50% hacia 2050. Bajo un escenario de electrificación acelerada, ese crecimiento bajaría al 6%, porque la electrificación reduce la intensidad energética del crecimiento mismo. Esa diferencia de 44 puntos porcentuales es el valor macroeconómico real de la transición — no solo ambiental, sino estructural.

El nuevo paradigma: energía como defensa macroeconómica

Esta es la reorientación conceptual que Costa Rica necesita.

La electrificación del transporte, la energía distribuida, el almacenamiento con baterías, la eficiencia industrial y el rediseño logístico no son políticas ambientales periféricas. Son defensas macroeconómicas. Son la manera de reducir la exposición estructural a los choques del petróleo — que, como hemos visto, se transmiten de inmediato a costos de producción, precios de alimentos y poder adquisitivo.

El país ya tiene el plan técnico. La expansión de la matriz incluye 1.775 MW adicionales de solar fotovoltaico y eólica. Los proyectos están identificados. La lógica es sólida.

Lo que falta es la alineación entre política cambiaria, costo del capital e inversión energética como partes de una misma estrategia nacional — no como agendas separadas de diferentes ministerios.

La elección que tiene Costa Rica enfrente

Las cifras hablan con claridad:

No es una economía en bonanza. Es una economía cuyos indicadores de superficie encubren una fragilidad estructural creciente.

El supercolón no es una solución. Es un escudo temporal que puede convertirse en veneno. Abarata hoy el petróleo importado, pero debilita a los sectores locales que necesitan sobrevivir y transformarse. Las tasas altas no estabilizan — bajo deflación, bloquean la inversión que permitiría romper el ciclo.

Costa Rica tiene la suerte de contar con algo que muy pocos países tienen: una plataforma eléctrica limpia ya construida. El reto ahora no es construirla. Es extender esa ventaja hacia transporte, industria e infraestructura, con la escala y el financiamiento consistentes con la resiliencia macroeconómica que el país necesita.

Ese es el verdadero significado del nuevo paradigma energético. Y esa es la frontera económica que Costa Rica tiene hoy enfrente.

¿Qué opina usted? ¿Está Costa Rica en condiciones de hacer esa alineación — o las restricciones institucionales son demasiado profundas?