{kind=link}

Por Oscar Luis Chaves B.

La transición energética hacia la nueva economía verde exige la transformación del sistema que hoy conocemos y que está de salida. A continuación le brindamos 3 razones para que los sistemas productivos atendamos el Cambio Climático.

1R: El Riesgo

El riesgo de cambio climático se explica por el Riesgo Físico y Riesgo de Transición. El Riesgo Físico representa impactos agudos o severos que podrían sufrir las instalaciones físicas de una organización producto de inundaciones, tormentas, huracanes, o similares. Por su parte, el Riesgo de Transición representa la ambición que puede emprender una organización para desarrollar un Plan de Transición, con el fin de mitigar o eliminar su huella de carbono. Entre los riesgos de transición más relevantes están el riesgo de mercado, el riesgo tecnológico, el riesgo político o regulatorio y el riesgo reputacional.

2R: Retornos

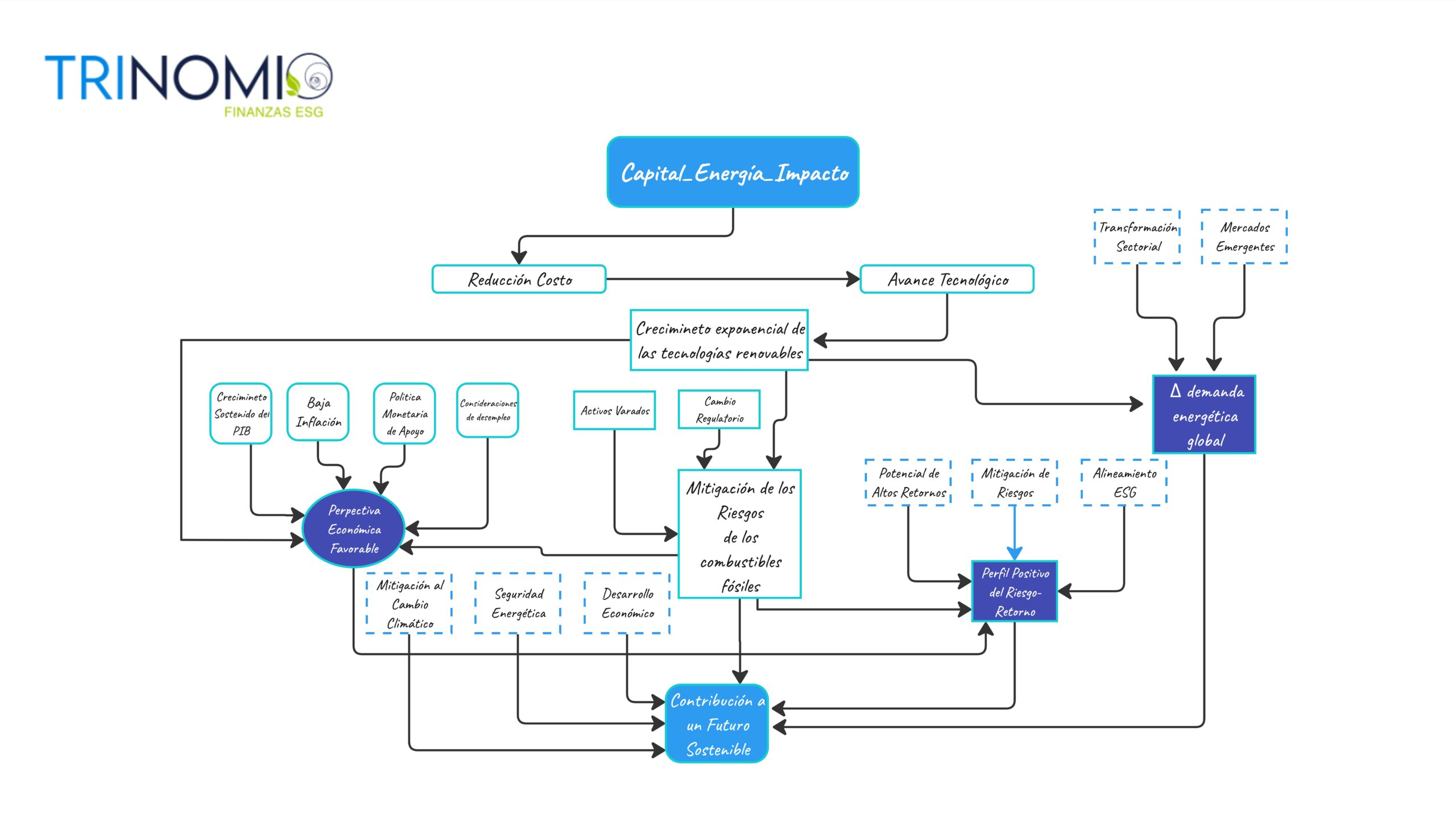

Por retornos queremos indicar las oportunidades que tiene la organización de imaginar un futuro diferente compuesto de tecnologías disruptivas (nuevos modelos de negocio) que tienen sensibilidad con el capital natural.

A medida que el mundo avanza hacia el escenario carbono cero y la sociedad cambia de mentalidad, se abre paso al nacimiento de un nuevo sistema económico a costo marginal cercano a cero. Un mundo de abundante energía renovable para producir suficientes productos y servicios básicos para la sobrevivencia de toda la población: como alimento, salud, información, comunicaciones y transporte. En otras palabras, liberarnos del carbono también es construir una sociedad libre.

3R: Reportes

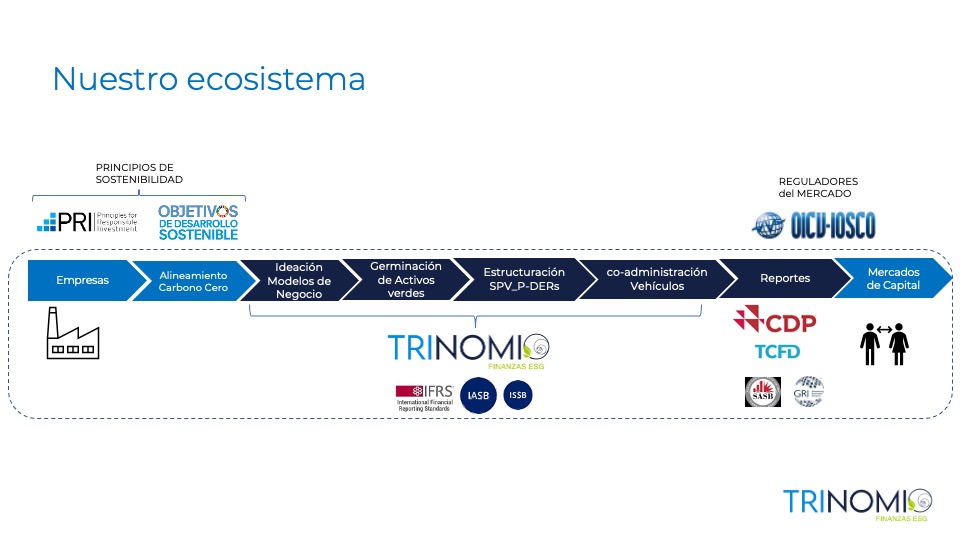

Toda organización requiere combatir el cambio climático. El diseño de esta hazaña implica un plan. Un Reporte tecno-económico para germinar oportunidades de crecimiento sostenibles. El reporte es la revelación material de información no económica y económica que se captura con ayuda del Internet de cosas (IoT, por sus siglas en inglés), para que la comunidad financiera tome conclusiones de cómo ayudar a canalizar el proceso ahorro-inversión hacia aquellas organizaciones con visión holística e ideas de cómo el capital natural puede interactuar con el capital financiero en beneficio mutuo.

Para implementar un reporte integrado se requieren cuatro indicadores:

1) Una métrica, o sea, un indicador de desempeño clave (KPI, por sus siglas en inglés), relacionado con una variable que necesita ajuste y que la organización debe monitorear para alcanzar un hito. Para tal fin, la organización requiere diseñar un plan gradual de objetivos predefinidos.

2) Un indicador de impacto financiero que explica la relación del KPI (variable de control) antes dicha con las cuentas de los estados financieros. Implica un efecto sobre una cantidad histórica, actual o futura (estimación, proyección o pronóstico) de los riesgos y oportunidades relacionados con el clima.

3) Un objetivo que representa el umbral de una métrica específica a un plazo definido (por ejemplo, reducir las emisiones de CO2 en un 50% al año 2030).

4) Un periodo de transición, que es la dimensión de tiempo que dilata la variable de ajuste de llegar al parámetro objetivo. Es decir, transformar los riesgos relacionados al clima en oportunidades comerciales.

Los invitamos a llevarle el pulso a la evolución de este tema suscribiéndose gratis a nuestro blog aquí