{kind=link}

Por Oscar Luis Chaves B.

En nuestro blog “Finanzas Sostenibles ESG: Más allá de los mantras financieros”, planteamos la transformación que está revolucionando los mercados financieros y los retos para los estrategas de inversión, que continúan trabajando sobre modelos que dejaron de corresponder a la nueva economía. Por ejemplo, la estrategia de inversión de la cartera pasiva.

El problema radica en el racional de que el mercado es tan eficiente que incorpora inmediatamente toda la información nueva relevante, lo que hace imposible que los inversores se beneficien de una visión o información superior (Cartera Activa). En realidad, existe otra visión de mercado; la Hipótesis Alternativa (H1), la cual indica que los mercados aprenden de la experiencia y que la información es asimétrica hasta que el mercado se adapta a los cambios del entorno y aprende nuevos KPIs.

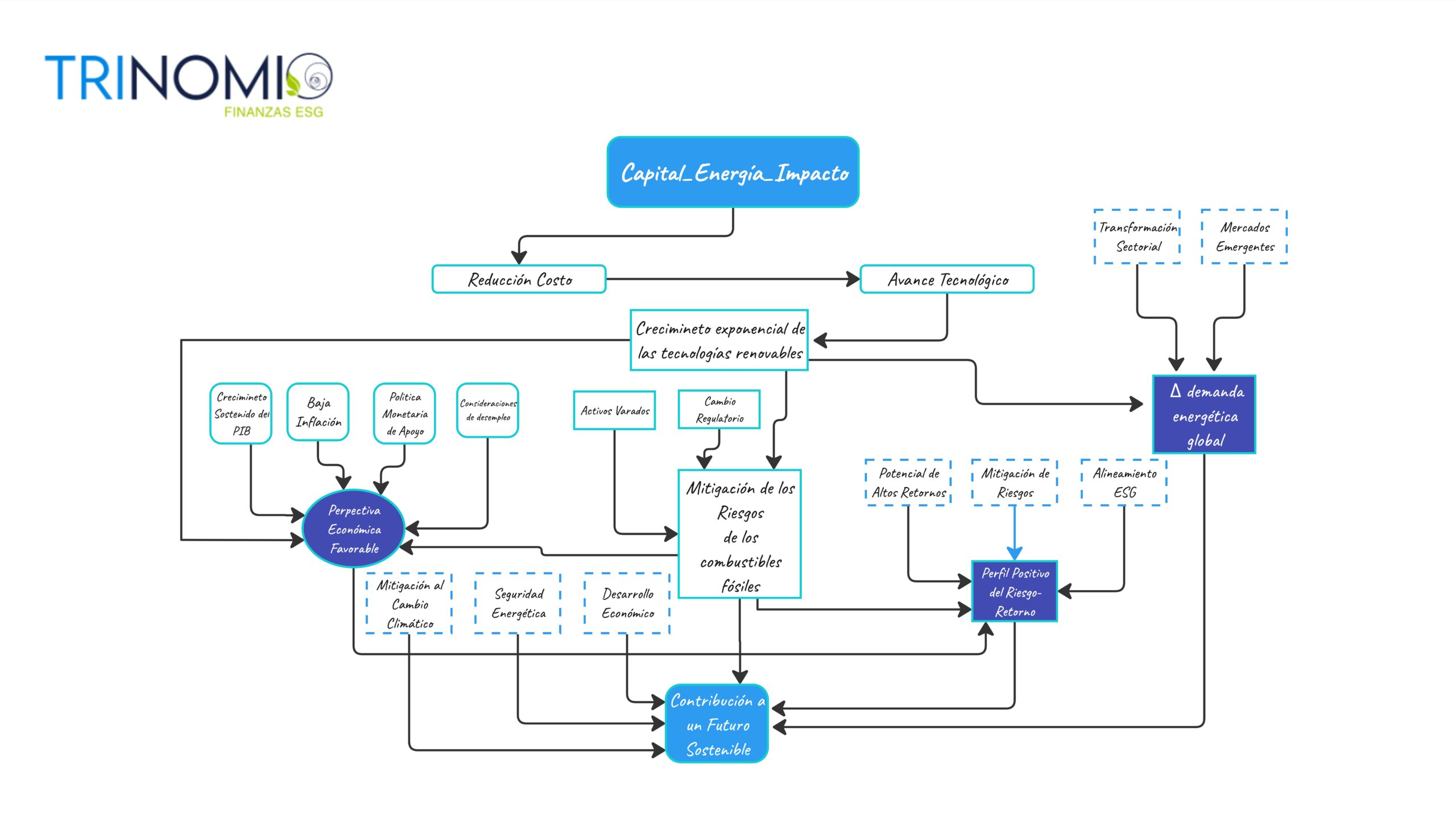

Por ejemplo, la acción de Tesla estuvo subvalorada en la Bolsa hasta que los analistas comprendieron (aprendieron) que Tesla no era una empresa automotriz, sino un nuevo activo del sector de inteligencia artificial y energía renovable.

¿Cuál es el reto?

Vivimos una transición hacia un modelo de economía sostenible y, a diferencia del modelo del CAPM (riesgo-rendimiento), requiere que las empresas se preparen a crear valor a largo plazo, es decir, crear valor financiero, social y medioambiental.

Más allá de los mantras financieros: 1) binomio riesgo-rendimiento y 2) cortoplacismo o horizonte de inversión; sería deseable que fondos institucionales como las operadoras de fondos de pensión, bancos de desarrollo, y el capital privado, asignen más recursos a construir una nueva economía sostenible, que contribuya a eliminar la huella indeleble que la revolución industrial ha dejado en la atmósfera.

Esperamos que este objetivo se logre en un futuro próximo, ya que, según la hipótesis de adaptación (H:1), todavía se requiere tiempo para que el sistema financiero aprenda a reconocer en la fórmula de valor presente la sumatoria del valor financiero, el valor social y el valor ambiental. Obviamente todo cambio requiere de nueva mentalidad.

Nos referimos a que los nuevos modelos de negocio logren integrar a los fundamentales del valor de la empresa (ventas, tasa de crecimiento de ingresos, costo de capital, inversión de capital y capital de trabajo) parámetros ESG (por sus siglas en inglés, Ambiente, Sociedad y Gobernanza) de doble impacto material-financiero. Lo que se ha dado a llamar la doble materialidad ESG.

Hay varias formas de medir el desempeño de dichos indicadores. Por ejemplo, indicadores de desempeño (KPIs) específicos, como serían el “Global Reporting Iniciative (GRI)” que representan las mejores prácticas a nivel global para informar públicamente a inversores y mercados financieros de la preparación de la organización al desarrollo sostenible.

La adaptación de las finanzas 2.0 debe identificar, cuantificar y sensibilizar el retorno financiero y no financiero mediante el estudio de los fundamentales de la empresa a profundidad. En vez de un análisis pasivo (CAPM), hoy día se necesita un Análisis de Cartera Activa que incorpore pensamiento estratégico para construir modelos de negocio de la cuarta revolución industrial.

En síntesis, vamos hacia una nueva economía. El hecho de que muy pocos analistas emprendan un análisis de Cartera Activa, es todavía una oportunidad para encontrar acciones subvaluadas con indicadores clave ESG. Alejarse de la teoría neoclásica del CAPM es la mejor arma para excluir de la cartera los modelos de negocio menos sostenibles, a lograr las metas carbono cero de la Agencia Internacional de Energía (IEA) y los Objetivos Globales de Desarrollo Sostenible (ODS) de Naciones Unidades.

En suma:

1) Este blog pretende revelar que el modelo cortoplacista de valorar los activos de la cartera con base a los indicadores de mercado está lejos de profundizar el papel de las finanzas 2.0 para solventar los mejores usos alternativos del capital y resolver objetivos duros, como los que indica Naciones Unidas.

2) Orientar a las empresas a un valor integral (ESG) requiere un enfoque de largo plazo, una estrategia activa, nuevas métricas del desempeño ESG. Romper también los mantras del CAPM (riesgo-rendimiento) y el cortoplacismo del horizonte de inversión.

3) Ante la transición hacia la economía sostenible, el objetivo de los administradores de cartera debe ser vigilar si sus activos de inversión están en empresas preparadas (resilientes) para enfrentar la transición de la economía. Siendo que el mercado no es por sí mismo eficiente como lo predice la teoría neoclásica, el analista de cartera debe aprender nuevas herramientas de análisis fundamental. Conocer a fondo los nuevos KPIs (externalidades negativas y positivas) y si el modelo de negocio de los activos contiene empresas capaces de crear valor a largo plazo.

4) Ante los cambios en la tecnología, la regulación y las preferencias de los consumidores por productos y servicios libres de carbón, la estrategia de cartera pasiva se queda corta.

5) Las finanzas pueden desempeñar un papel de liderazgo en la asignación de inversiones a empresas y proyectos sostenibles y, por lo tanto, acelerar la transición hacia una economía más circular y con bajas emisiones de carbono.

6) Monetizar los indicadores del ambiente y sociedad en las ecuaciones de valor para la formación de nuevo acervo de capital ESG es compatible con las metas del clima de la IEA y los ODS de Naciones Unidas.

Lo invitamos a seguir aprendiendo más sobre Finanzas Sostenibles suscribiéndose gratis a nuestro blog aquí